2ème Partie

Dossier des immobilisation

* Matériel et outillage

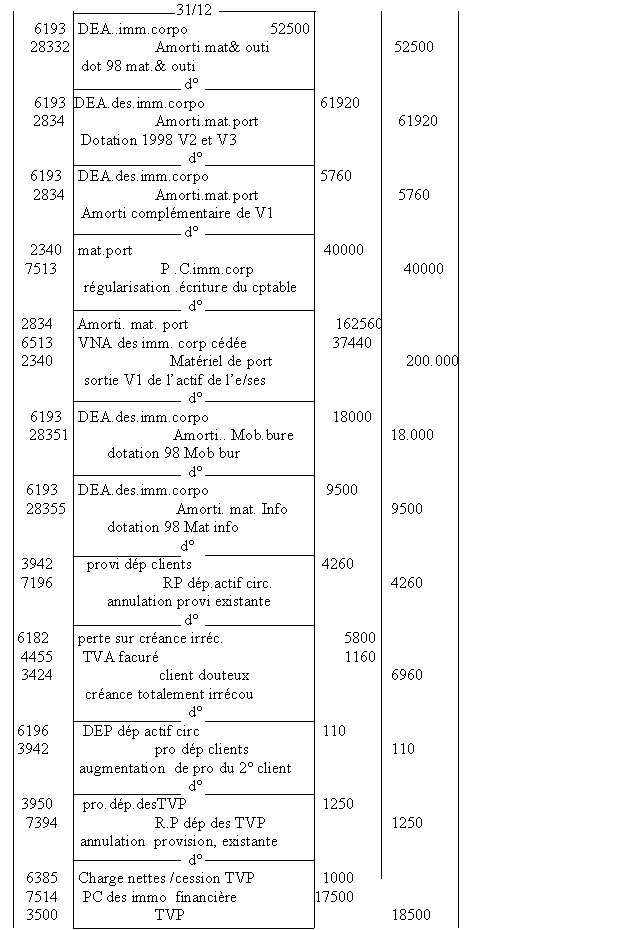

Amortissement sur 8 ans , donc taux d'amortissement = 100/8= 12,50%

Le matériel et outillage est acquis à la création, donc

au 01/0194

Amortissement 1998 est 420000x12,50% = 52.500

* Matériel de transport

VO(V1) = 200.000 le 01/01/95 ( 1 ans après le création)

VO(V3) = 360.000 le 01/10/98

Comme le comptable a crédité le compte matériel de 40.000

lors de la création, et de la débité de 5000 lors de

la réparation , on a donc

VO(V2) = 825.000+ 40.000 - 5.000 - 20.000 - 360 000 = 300 000 le 01/01/95

Calcul des amortissements

Le matériel de transport est sur 5 ans selon le mode dégressif

: donc le coefficient dégressif est 2.

* Véhicule V1

au 31/12/95 Amorti (V1) = 200.000 x20% x2 = 80.000 d'ou VNA = 200000- 80000=120.000

au 31/12/96 Amorti (V1) = 120.000 x20% x2 = 48.000 d'ou VNA = 12000- 48000=72.000

au 31/12/97 Amorti (V1) = 72.000 x20% x2 = 28.800 d'ou VNA = 72000- 28800=

43.200

comme V1 a été cédé

le 30 /04 /98 , donc l'amortissement complémentaire est le suivant

:

au 30/04/98 amorti V1 = 43200 x20% x2 x4/12 = 5760 donc VNA = 43200 - 5760

= 37.440

* Véhicule V2

au 31/12/95 Amorti (V2) = 300.000 x20% x2 = 120000 d'ou VNA = 300000- 120000=180.000

au 31/12/96 Amorti (V2) = 180.000 x20% x2 = 72000 d'ou VNA = 180000- 72000=108.000

au 31/12/97 Amorti (V2) = 108.000 x20% x2 = 43200 d'ou VNA = 108000- 43200=64.800

au 31/12/98 Amorti (V2) = 64.800 x20% x2 = 25920 d'ou VNA = 64800- 25920=38.880

*Véhicule V3

Au 31/12/98 Amorti V3 = 360000 x 20% x2 x 3/12 = 36000 donc VNA = 360000-

36000 = 324000

* Mobilier du bureau

Le mobilier du bureau est acquis à la création et amortissable

au taux de 100/6,6666= 15%

Amorti ( mob .bur ) = 120.000 x 15% = 18.000

* Matériel informatique

VO (AT X1) = 30.000 d'ou V.O. (ATX2)

= 54 000-30 000= 24 000

L'ordinateur ATX1 acquis le 01/09/94 sera totalement amorti le 31/04/98, donc

amort. (AT X1) =30 000x 25% x 8/12 =5 000

amort. (AT X2) = 24 000x 25% x 9/12 = 4 500 (acquisition le 01/04/98)

* Dossier des créances

- Client 1

Solde client =17 040et encaissement 12/98= 10 080 donc la créance irrécouvrable

est

17 040-10 080= 6 960

soit 5 800 H-Tet 1 160 de TVA

La créance étant totalement irrécouvrables donc annuler

la provision existante puis constater la perte irrécouvrable .

- Client 2

Provision existante =(10 200/1.20)x30%=2 550

Solde après encaissement12/98 = 10 200 -5 640 = 4 560

Nouvelle provision = (4 560/1.20)x70%=2 660

Il y a donc augmentation de provision de (2 660 -2 500) =110

* Dossier des titres

Valeur d' entrée des titres = 18 500

Valeur de cession des titres= 17 500

On a donc une moins value sur cession, donc charges nettes sur cessions de

TV P.

- Il faut annuler la provision existante

- Faire sortir les titres de l'actif de l'entreprise au prix d'achat et constater

la moins value

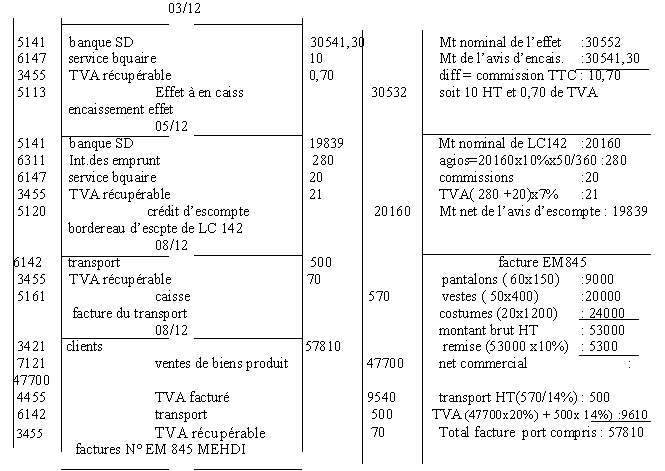

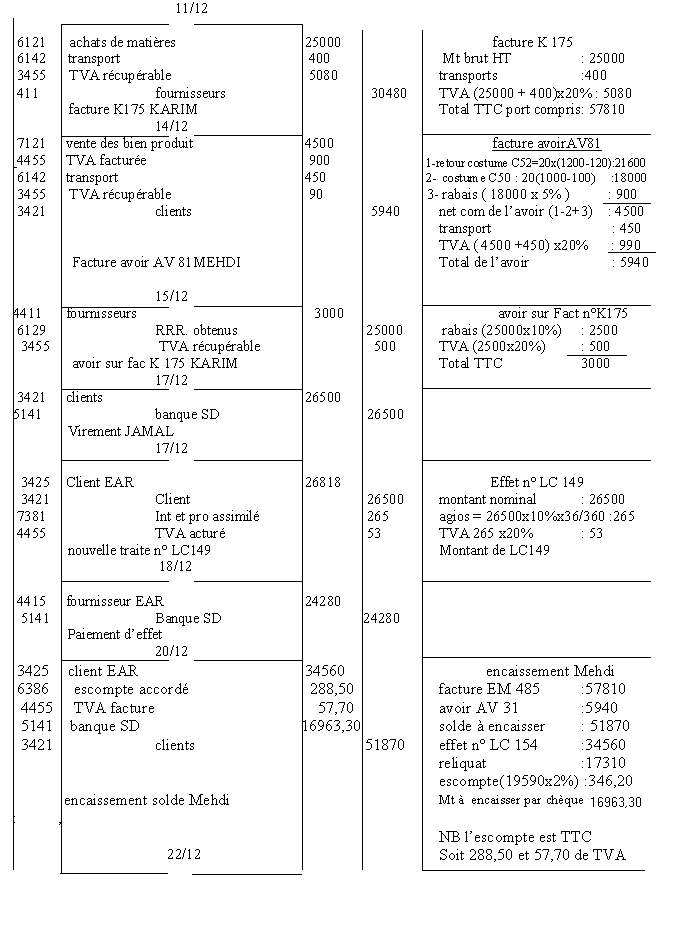

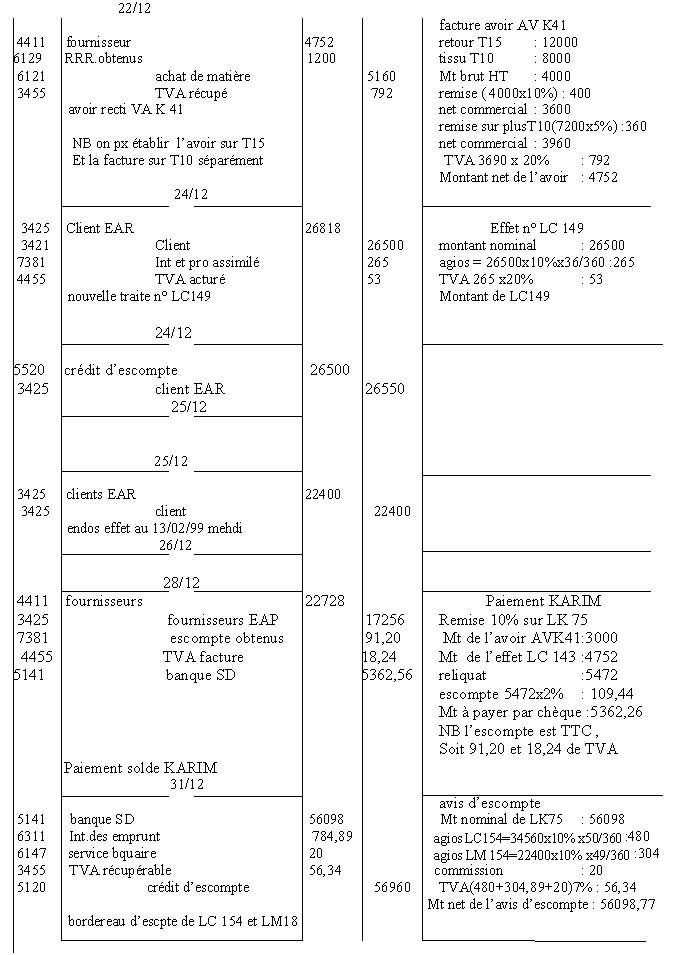

Enregistrement comptable