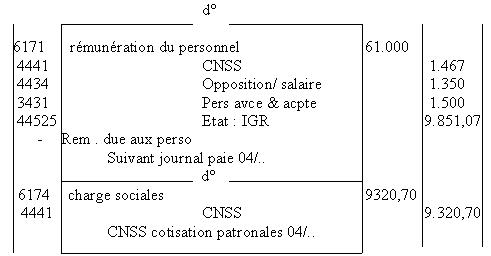

Cas N° 1

1/ cotisation salariales = 1467

salaire plafonnés = 1467/3,26 = 45.000 DH

les salaires des six salariés sont 9.000 ; 8500 ; 8000 ; 7500 ; 7000

et 6000

donc le salaire non plafonné de l’entreprise est :

(9000 – 5000 ) + (8500 – 5000 ) + (8000 – 5000 )+ (7500

– 5000 )

+ (7000 – 5000 )+ (6000 – 5000 ) + 45000 = 61.000

salaires brut de l’ensemble du personnel = 61.000 DH

2/ Cotisations patronales de sécurité sociale

allocations familiales 61.000 x 8,87%= 5410,70

prestation sociales 1467 x 2 = 2.934

T.F.P 61.000 x1,6% = 976

Total des cotisations patronales 9320,70

3/ Etablissement de la paie globale de

l‘entreprise

Salaire brut 61.000

Retenues CNSS 1.467

Oppositions sur salaires 1.350

Avance 1.500

IGR 9.851,07

Net à payer 46.831,93

4/ Etablissement de la déclaration de CNSS

allocations familiales :61.000 x 8,87% = 5410,70

prestation sociales: 45.000 x 9,78 = 4401

T.F.P 61.000 x1,6%= 976

Total des cotisations patronales : 10.787,70

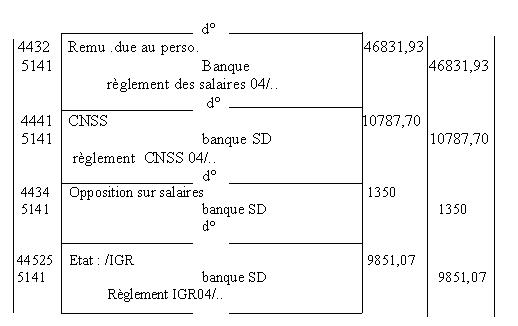

5/ enregistrement des règlements

Cas N°

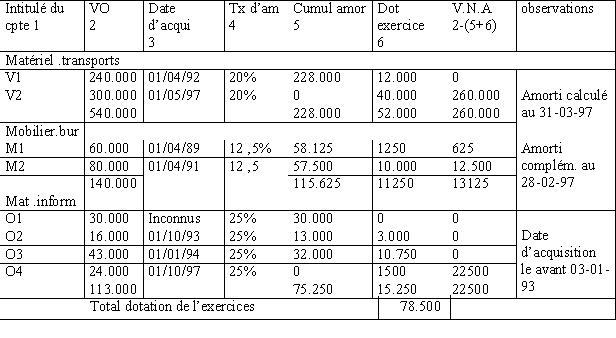

2

* Mobilier de bureau

Soit d la durée qui la date de

création de l’entreprise et le 31/12/96 ( balance avant inventaire

1997)

VO ( M1) valeur d’origine du mobilier M1 = ?

VO ( M2) valeur d’origine du mobilier M2 = 80.000 DH

Le solde du compte mob de bur avant la cession de M1 est 130.000 + 10.000

= 140. 000

= VO ( M1) + VO ( M2)

donc VO ( M1) = 60.000 DH

Amortis (M1) : amortissement cumulés au 31/12/96 de mobilier M1 = VO

( M1) x 12,5 % x d

Amortis (M2) : amortissement cumulés au 31/12/96 de mobilier M2 = VO

( M2) x 12,5 % x d

Amort (M1) + amorti (M2) = 115.625 (voir balance)

Donc d = (115.625 + 20. 000) /(10.000 +7.500)= 7,75

La date de création de l’entreprise est le 01/04/1989

* Matériel de transport

Soit le taux d’amortissement du poste Matériel de transport

VO( V1) : valeur d’origine du véhicule V1 = ?

VO( V2) : valeur d’origine du véhicule V2 = 300.000 DH

VO( V1)+ VO( V2) = 540.000

D’ou VO( V1) + 240.000

Amortis (V1) : amortissement cumulés au 31/12/96

Amortis (V2) : amortissement cumulés au 31/12/96

Amortis (V2) = 0 puisque V2 n’a été acquis qu’en

1997

Donc l’amortissement du matériel du transport n’est autre

que celui de V1

D = durée entre la date d'acquisition de V1 et le 31/12/96

Amorti (V1) x (t) x d1 = 240.000 T x 4,75 = 228.000

D’ou t = 20%

* Matériel informatique

VO (O1) ; valeur d’origine O1= 30.000 DH

VO (O2) ; valeur d’origine O2= ?

VO (O3) ; valeur d’origine O3= ?

VO (O4) ; valeur d’origine O4= 24.000 DH

Amortis (O1) + Amortis (O2) + Amortis (O3) + Amortis (O4) = 24.000 DH

Amortis (O4) = 0 puisque O4 acquis en 1997

Amortis (O1) = 30.000 ( entièrement amortis)

Amortis (O2) = VO (O2) x 25 % x 3,25 ( 7,75 années – 4,5 années)

Amortis (O3) = VO ( O3 ) x 25% x 3

(1) + (2 ) + (3) : 30.000 + VO (2) x 25% x 3,25 + VO (3) x 25% x 3 = 72.250

(4)

O1 a été cédé pour 6500 DH ( écriture passée

au crédit du compte matériel informatique )

VO (O1) + VO (O2) + VO (O3) + VO (O4) = 106.500 + 6.500 = 113.000

VO (O2) + VO (O3) = 113.000 –24.000 = 59.000 (5)

En résolvent le système d »équation (4) et (5)

on obtient

VO (O2) = 16.000 DH et VO (O3) = 43.000

Regroupons tous ces résultats dans un tableau récapitulatif

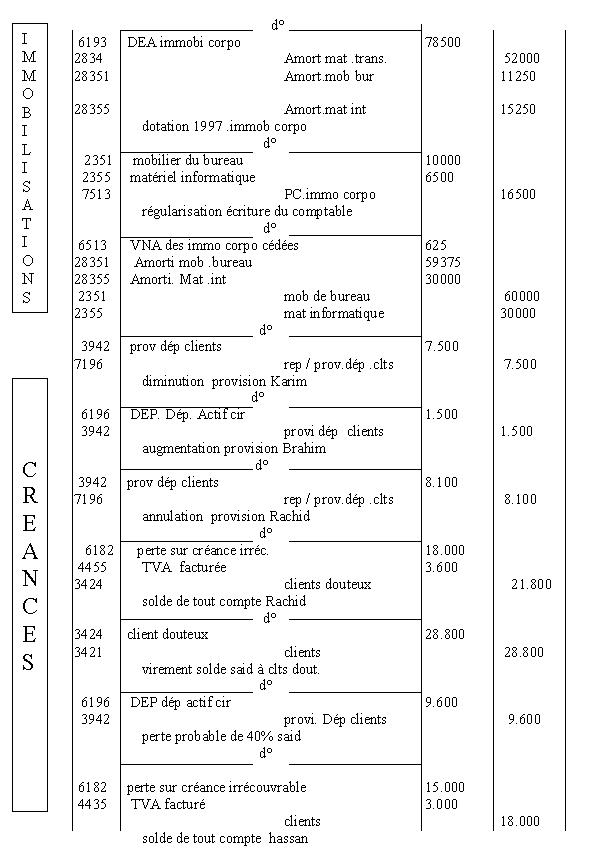

Dossier de créances

KARIM

Prov.31-12-96 = 12.000

Encaissement 1997 = 14.400 reste du solde = 36.000 – 14.400 = 21 600

Prov.31/12/97 = (21.600 /1,20)x25% = 4500 . donc diminution de prov de 12.000

– 4500= 7500

BRAHIM

Prov.31-12-96 = 7.500

Encaissement 1997 = 6.000 reste du solde = 30.000 – 6.000 = 24.000

Prov.31/12/97 = (24.000 /1,20)x45% = 9.000. donc augmentation de prov de 9.000

– 7500= 1500

RACHID

La créance est irrécouvrable, donc annuler la prov 1996, solde

le compte clients douteux et créer une prov perte sur créances

irrécouvrables.

SAID

Said est devenu douteux en 1997, donc virer son solde au compte « client

douteux » et créer une prov de 28.800 /1,20 x 40% = 9600.

HASSAN

Hassan est totalement insolvable, solder directement son compte sans passer

par les provisions dossiers des titres.

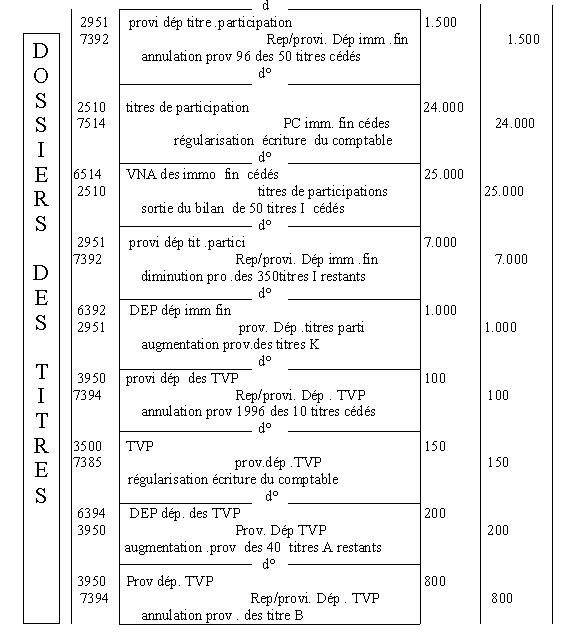

Actions I

Titres cédés : annuler la prov relative aux 50 titres cédés

, soit 50 ( 500 – 470 ) = 1.500

Faire sortir du bilan les 50 titres cédée, ( régulariser

l’écritures du comptable)

Titres restants : prov /1996 = 350 x ( 500 – 470 ) = 10500

prov /1997 = 350 x ( 500 – 490 ) = 3500

donc diminution de prov de 10.500 – 3500 = 7.000

Action K

Valeur globale d’achat des actions K = (100 x 580) + ( 200 x 535 ) =

165.000

Valeur au 31/12/97 = (100 + 200 ) x 540 = 162.000

Prov.31/12/96 = 165. 000 – 162.000 = 3.000

Prov. 31/ 12 96 = 100 x ( 580 – 560 ) =2.000

Donc augmentation de prov de 1.000

Action A

Titres cédés : annulation la prov relative aux 10 titres A cédés,

soit

10 x ( 400 – 390 ) = 100

faire sortir au bilan les 10 titres A cédés ( régulariser

l’écriture du comptable)

Titres restants : prov. 1996 = 40 x ( 400 – 390 ) = 400

Prov 1997 = 40 x (400 – 385 ) =600

Donc augmentation de provision de 600 – 400 = 200

Action B

La valeur au 31/12/97 est supérieur au prix d’achats , donc on

a une plus value il suffit donc, d’annuler la prov au 31/12/97 qui est

de 40 x ( 450 – 430 ) = 800

Journal général