1ère

année de licence – SC. EONOMIQUES

Epreuve d’introduction à la comptabilité

Epreuve d’introduction à la comptabilité

|

1ère

année de licence – SC. EONOMIQUES Epreuve d’introduction à la comptabilité |

Session de Mai 1998 |

Cas N°1 :

Les données des changes de personnel, pour le mois d’avril , d’une

entreprise qui emploie 10 salariés sont les suivantes :

- Les cotisations salariales de sécurité social s’élèvent

à 1.467 DH et L’IGR sur salaires à 9.851,07 DH

- Seuls six salaires perçoivent chacun un salaire supérieur au

profond, soit 9.000 DH, 8.500 DH,

8.000 DH, 7.500 DH, 7.000 DH et 6000 DH

- Au cours du mois, un salarié a reçu une avance sur salaire de

1.500 DH

- Le salaire d’un employé a fait l’objet d’une opposition

sur salaire de 1.350 DH ; cette somme sera versée à son créancier

le mois de mai.

TAF :

1/ Déterminer le salaires brut de l’ensemble du personnel

2/ Calculer les cotisation patronales de sécurité sociale

3/ Enregistrer au journal, les écritures nécessaires relatives

aux charges de personnel

4/ Etablir la déclaration de la CNSS

5/ Enregistrer, au journal les règlements des salaires et des cotisations

CNSS et de l’IGR sur salaires.

Cas : N° 2

Vous venez d’être recruté par une entreprise de place, le chef comptable s’apprête à effectuer les travaux de fin d’exercice, au 31-12-1997, date de clôture de l’exercice, il vous confie les dossiers de immobilisations, des stocks de marchandises , des créances et des titres ainsi qu’un extrait de la balance au 31-12 .

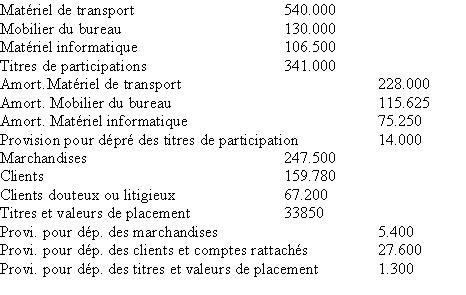

Extrait de la balance, avant inventaire, au 31-12-1997 par soldes

Dossiers des immobilisations

- les acquisitions d’immobilisations de l’exercice sont :

* un véhicule V2 acquis le 01-05-1997 pour 300.000 DH HT

* un ordinateur O4 acheté le 01-10-1997 pour 24.000 DH HT

Toutes ces acquisitions ont été correctement enregistrées

- Les cessions de l’exercice sont :

* du mobilier de bureau M1 acheté lors de la création de l’entreprise

a été cédé le 28-02-1997 pour 10.000 DH

* un ordinateur O1 acquis pour 30.000 DH HT et entièrement amorti , a

été cédé le 31-10-1997 pour 6.500 DH

lors de cession , l’aide comptable s’est contenté de créditer

les comptes d’immobilisation appropriés par le débit du

compte caisse des prix de cession.

-Les autres immobilisations ont été acquis aux dates suivantes

:

* un véhicule VI acquis 3ans après la création de l’entreprise

* du mobilier du bureau M2, acquis 2 ans après la créance de l’entreprise

pour 80.000 DH HT

* un Ordinateur O2 acquis 4ans et 6 mois après la création de

l’entreprise

* un Ordinateur O3 acquis 3 mois après l'ordinateur O2

- Toutes les immobilisations sont amortis selon le systèmes constant

aux taux suivant :

* matèriel de transport : à chercher

* mobilier de bureau : 12%

* matériel informatique : 25%

Dossiers des stocks :

Le stocks de marchandises au 31 décembre

est évaluer à 268.450 DH . dans ce stocks existe un lot de 485.000

DH qui s’est déprécié de 10 %

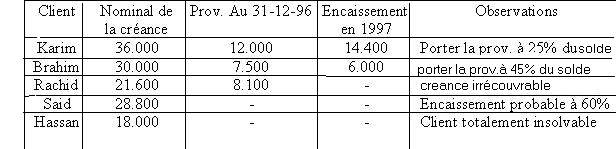

- Dossier de créances

l’état des créance douteuses et irrécouvrables au 31-12 est le suivant :

- Dossier des titres

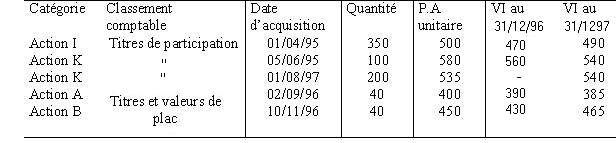

l’état des titres au 31-12 est le suivant :

Au courant de l’exercice,

l’entreprise a cédé 50 titres "I" à 480

DH le titre et 10 titres "A" à 415 DH le titre : l’aide

comptable s’est contenté de créditer les comptes "titres

de participation" et "titres et valeurs de placement" par le

débit du compte "banque SD" du prix de cession .

travail à faire :

1/ Déterminer la date de création de l’entreprise

2/ Enregistrer au journal les écritures nécessaires au 31-12-97

(variation des stocks , régularisation des cessions, amortissements,

provisions)

NB : Taux de TVA des marchandises commercialisés par l’entreprise

20% .

![]() voir

réponse

voir

réponse