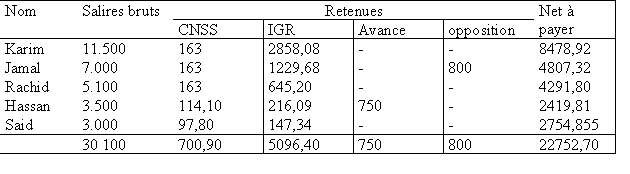

Cas N° 1

1/ Détermination du salaires brut total de l’entreprise

Cot. Salariales CNSS = 700,90 donne

salaire brut total plafoné = 700,90/3,26% =21.500

soit SB le salaire brut total de l’entreprise .

Cot patronales = (SB x 8,87%)+(2x700,90)+(SBx1,6%)=4.553,27

SB = 3.0100

Salaire brut Jamal = 5000 + 1000 + 1000 = 7.000

Salaire brut Rachid = (180 x 20) + (30 x 20 x 1,25 ) + 400 + 350 =5.100

Salaire brut hassan = (180 x 15) + (20 x 15 x 1,25 ) + 225 + 200 =3.500

Comme karim, jamal et rachid ont un salaire brut chacun supérieur au

plafond, donc

Salaires plafoné = ( 3 x 5000) + 3500 + ( 2000 + 500 + indemnité

said ) =21.500

Donc indemnité said = 500

On en déduit que l’indemnité de karim est de 1.500

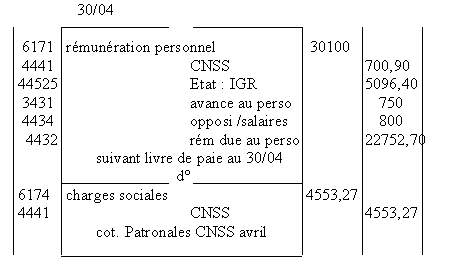

2/ Livre de paie au 30/04

total 31.100 700,90 5096,40 750 800 22752,70

3/ Ecriture relatives au charges personnel

4/ Déclaration CNSS

Allocations familiales

implique........ 30.100 x 8,87% 2669,87

Prestation sociales implique .............21.500 x 9,78 % 2102,70

Taxe de format profess. implique ...30.100 x 1,6% 481,60

Total cotisations est alors ................5.254,17

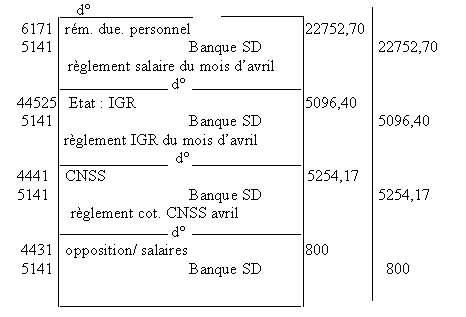

5/ Enregistrement des règlements

Cas N° 2

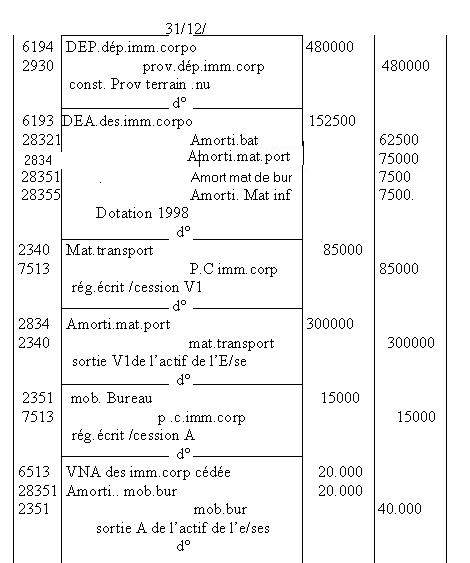

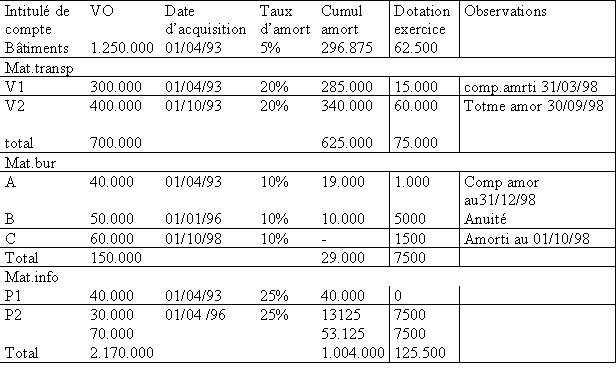

Dossier des immobilisations

Cherchons en premier lieu la date de

création de l’entreprise

La lecture attentive du dossiers des immobilisations montre que les données

du matériel de transport, nous conduisent à trouver la date

de l’entreprise.

d- VO (V1) : valeur d’origine du véhicule V1

VO (V2) : valeur d’origine du véhicule V2

Amorti (V1) : amortissement cumulé V1 au 31/12/97

Amorti (V2) : amortissement cumulé V2 au 31/12/97

d- duré qui sépare la date de création de l’entreprise

et le 31/12/97

t : taux d’amortissement =100/5 = 20%

VO(V1) + VO(V2) = 615.000 + 85.000 =700.000 (puisque le comptable a crédité

mat. trans)

VO(V2) = 400.000 d’ou VO(V1) = 300.000

Amorti (V1) + Amorti (V2) = VO(V1) x 20% x d + VO(V2) x 20% x (d- 0,5) = 625.000

( vb)

(300.000 x 20% x d) + (400.000 x 20% x d-0,5) = 625.000

d = 4,75 ans d’ou la date de création : 01/04/93

a. L’estimation du fond commercial conduit à une plus value,

on ne doit rien constater ( principe de prudence).

b. Le terrain s’est déprécié de 40%, on doit donc

constituer une provision de

1.200.000 x 40% = 480.000

c. Les bâtiments acquis à la création de l’entreprise,

donc :

Amorti (bat) = 1.250 000 x taux x 4,75 = 296.875 d’ou taux 5%

d. VO(A) + VO(B) + VO(C) = 135.000 + 15.000 + 150.000 (puisque le comptable

a crédité mob.bur) alors VO(C) = 60.000 d’ou VO(A) + VO(B)

= 90.000 (1)

Comme C n’a été qu’en 1998 , donc :

Amorti (A) + Amorti (B) = VO(VA) x 10% x d + VO(VB) x 10% x (d- 2,75) = 29.000

(2)

La résolution du système des 2 équations (1) et (2) conduits

à

VO(A) = 40.000 et VO (B) = 50.000

e. (3) VO(P1) + VO(P2) = 70.000 (3)

(4) amorti (P1) + amorti VO(P2) = VO(P1) + VO(P2) x 25% x (4,75 – 3)

= 53.125 ( puisque P1 est totalement amorti )

la résolution du système d’équation (3) et (4)

VO(P1) = 40.000 et VO(P2) = 30.000

Regroupons tous ces résultats dans un tableau récapitulatif

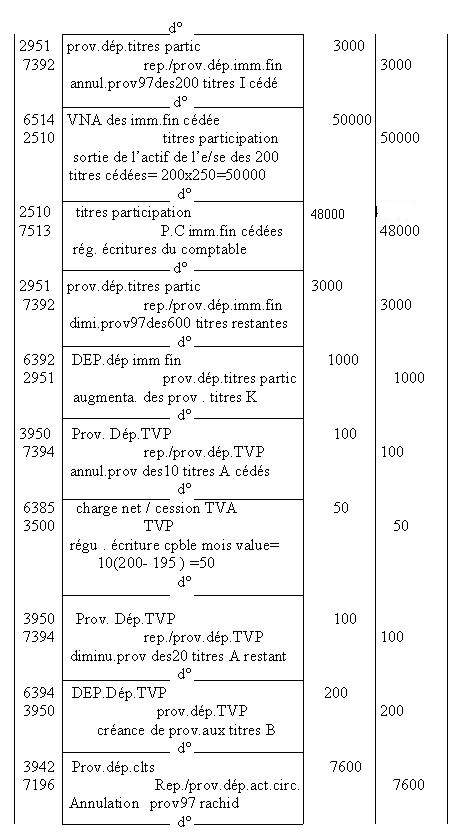

2/ Dossier des titres

*Actions I : pour les 200 titres cédés, il faut :

- annuler la provision 1997 qui est de 200 ( 250-235) = 3.000

- faire sortir ces titres de l’actif de l’entreprise :

pour les 600 titres restants :

- provi 1997 = 600(250 – 235) = 9.000

- provi 1998 = 600 ( 250 – 240 ) = 6.000

donc diminution de la provision de 9000 – 6000 = 3000

*Action K : la valeur

globale d’achat des titres

K = (300 x 300) + (500 x 340 ) = 260.000, la valeur

globale au 31/12/98

des titres K = (300 + 500)x320 = 256.000 donc une moins value de 260.000 –

256.000 = 4.000

prov.1997 = 300 x (300 – 290 )= 3.000, on a donc une augmentation de

provision de

4.000 – 3.000 = 1.000

*Actions A :

pour les 10 titres cédés , il faut :

- annuler la 1997 qui est de 10 ( 200 – 190 ) = 100

- faire sortir ces titres de l’actif de l’entreprise

pour les 20titres restants :

- prov 1997 = 20( 200 – 190 ) = 200

- prov 1998 = 20 ( 200 – 195 ) = 100

donc, il y a diminution de provision de 200 – 100 = 100

*Action B : les titres

B n’ont été acquis qu’on 1998, donc pas de prov

1997

le valeur au 31/12/98 est inférieure à celle d’achat ,

on doit créer une provision de 10( 300 – 280) = 200

3/ Dossier des créances

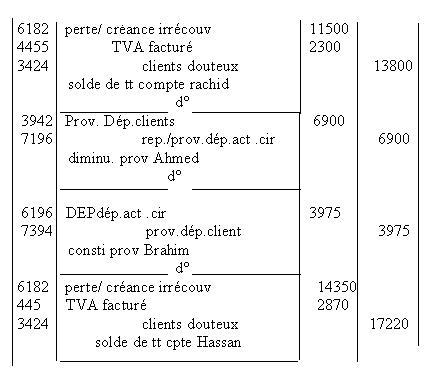

* Rachid

:pour solde de tout compte, on doit donc

- annuler prov.1997 = 7600

- solder le compte clients douteux de 22.800 - 9000 =13.800

- constater la perte sur créance irrécouvrables = 13 800/1,20

= 11.500

- solder la TVA correspondante = 11.500 x 20% = 2.300

*Ahmed

: les clients Brahim et Hassan ne sont devenus douteux qu’on 1998, donc

- prov dép clients 1997 = prov Rachid + prov Ahmed = 16.900 ( voir

balance)

comme prov Rachid = 7600 donc prov Ahmed = 16.900 – 7.800 = 9.300

- clients douteux = solde Rachid + solde Ahmed = 19.800 (voir balance)

solde Rachid = 22.800 – 9.000 = 13.800 donc solde Ahmed = 19800 –13800

= 6.000

donc encaiss. 1998 Ahmed = 18 600 – 6000 = 12 600

prov 1998 = 6.000 x 40 % = 2.400

il y a donc diminution de provision de 9300 – 2400 = 6900

* Brahim : constituer une

provision de 15 900/1,20 x 30% = 3.975

* Hassan : solder son compte directement

sans constituer une provision

Enregistrement d’écritures d’inventaires