Cas N°

1

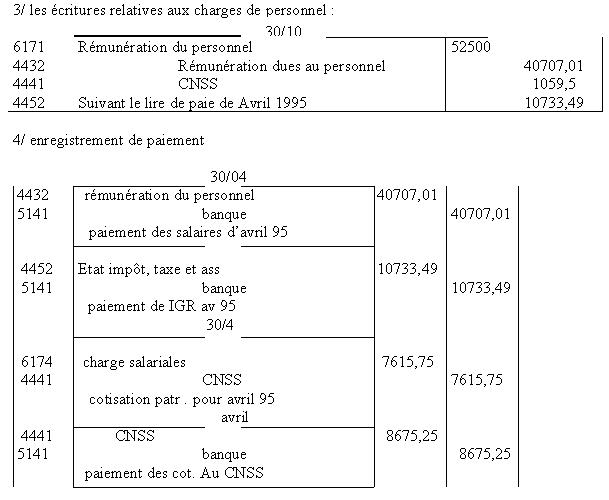

Les charge personnels

Les données : le

dossiers des charges de personnel concerne le mois d’avril .

On a 7 salaries : A et B reçoivent un salaire sous le plafond. Et le

autres C.D.E.F.G. reçoivent un salire plus au plafond c’est à

dire 5000 DH.

Cotisations patronales = 7.615,75 DH

Cotisations salariales = 1.059,50 DH

La réponse :

* 1059,5 = salaire plafonné x le taux de la CNSS

1059,5 = salaire plafonné x 3,26%

1059,5 = 0,0326 SPLF

donc salaire plafonnée = 1059,5 / 0,0326 = 32500 DH

* Cotisations patronales

= 7.615,75 DH, elles comprennent :

cotisation pour allocations familiales salaire brut x 8,87% = 0,087 salaire

brut

cotisation pour prestation social …. Salaire brut x 8,87% = 0,0887 salaire

brut

après … 0,887 salaire brut + 2119+6,52 = 2119

taux de formation professionnel = salaire brut x 1,6% = 0,016 salaire brut

après 0,0887 salaire brut + 2119 + 0,016 salaire brut = 7.615,75

càd 0,1047 salaire brut = 7615,75 - 2119 = 5496,75

donc salaire brut = 5496,75 / 0,1047 = 52.500 DH

On sait que salaire plafond = A+B+C+D+E+F+G

32500 implique A+B + 5000 + 5000+ 5000+ 5000+5000

A+B = 32500 - 25000 = 7500 salaire plafonné de A et B = salaire brut

On sait encore que le salaire de personnel forme une progression arthemétique

de 1500 DH

Donc 7500 = A+B = A + (

A+1500)

7500 = 2A + 1500 d'ou 6000 = 2A

A = 3000 et B = 4500

C=6000 ; D= 7500 ; E = 9000 ; F = 10500 et G= 12000

Retenus

2/ la déclaration de la CNSS

Cas N° 2

LES AMORTISSEMENTS :

1/

Détermination de la date de création

A partir de dossier des immobilisations et extrait de la balance avant inventaire

31/12/94 c’est à dire les amortissements cumulé de l’année

1993 et les montants concernant l’année 1994. et pour déterminer

la date de création de l’entreprise on cherche un immobilisation

qui a un seul inconnu -date de création- c’est pour cela on choisi

le matériel informatique.

Montant = 169.000 et son amortissement cumulé = 100800.

Il comprend : un ordi acheté le 01/10/94 pour 55.000 DH HT

Un autre acheté un an après la création, pour 60.000DH

HT

Et un acquis le 01/03/1986 pour 54000 DH

L’amortissement cumulé = Vo x Taux x n

Donc 100.800 c’est l’amorti cumulé de 2ème et le

3ème ordinateur et le 1er soit éliminé car il est acheté

au 1994

On a donc un ordi acheté au 1/03/86 VO = 54.000

Amorti cumulé = 54000 x 10 x 94 / 1200 = 42.300

D’ou l’amorti du 1er ordi = 100.800 - 42.300 = 58.500

58.500 = 60.000 x 0,1x (n-1).

N=10,75

Donc la date de création l’entreprise c’est 01/04/83

2/ L'’enregistrement au journal les écritures des régularisations

des cessions :

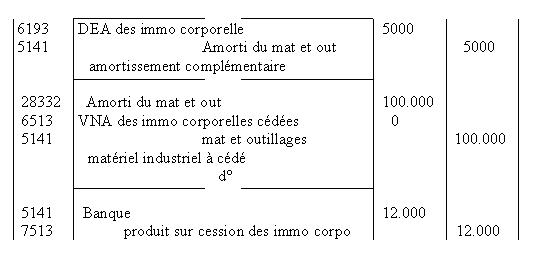

- matériel industriel

: VO = 100.000 acheté au 1/4/83 , pour déterminer l’amortissement

on a besoin du taux , matériel et outillage comprend trois immobilisations

industrielles

- 450.000 = 200.000 + 100.000 + matériel industriel ( acheté

au 1/4/88)

matériel industriel = 450.000-300.000 = 150.000

229.375 = 100.000 + ( 150.000 x t x 5,75)

862.500 x t = 229.375 / 862.500 = 0,15 d’ou 15%

on retourne à la cession :

Amortissement complètementaire + amorti déjà pratiqué

= amorti cumulé

on sait que cet matériel est déjà amorti donc l’amorti

cumulé égale la valeur d’origine de cet matériel

.

amorti complémentaire = 100.000 x 0,15 x 4/12 = 5000.

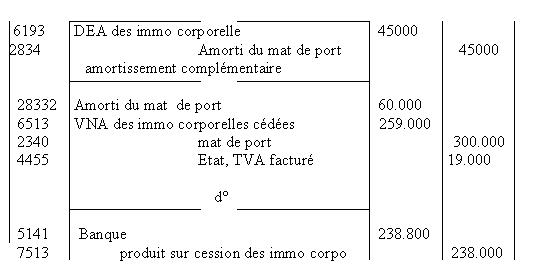

- un véhicule : VO

= 300.000 taux 20%

- amortissement complémentaire 300.000 x 0,2 x 1/12 = 45.000

- amortissement déjà pratiqué = 300.000 x 0,2 x1 = 60.000

- amortissement cumulé = 45000 + 60.000 = 105.000

- VNA = 300.000 - 105.000 = 195.000

- TVA initialement récupérée = 300.000 x 0,19 = 57.000

A reverser = 57.000 - ( 57.000 x 1/3) = 38.000

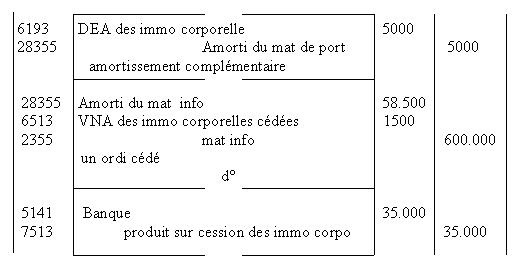

un ordinateur VO = 60.000

amortissement complémentaire = 60.000 x 0,1 x 10/12 = 5.000

amortissement cumulé = 58.500

VNA = 60.000 - 58.500 = 1.500

3) Les amortissements de

l’exercice 1994 :

Mat industriel = 200.000 x 0,15 x 5/12 = 12.500

Mat industriel 2 = 150.000 x 0,15 x 3/12 = 5.625

Mat et outillage = 18.125

Ordinateur 1 =

Amort = 55.000 x 0,1 x 0,25 = 1.375

Ordinateur 2=

Amort = 60.000 x 0,1 x 0,25 = 1500

Ordinateur 3 =

54000 x 0,1 = 5.400

Mat informatique = 8.275

Véhicule 1:

Amort = 300.000 x 0,2 x 9/12 = 45.000

Véhicule 2 = 240.000 x 0,2 x 5/12 = 20.000

Mat de transport = 65.000

Bâtiments = Vo = 1.250.000 Amort cumulé = 671 875

671875 = 1.250.000 x t x 10,75

671875 = 134.375.000 xt donc t = 0,05 = 5%

Amort = 1.250.000 x 0,05 = 62.500

Bâtiments = 62.500