1ère

année de licence – SC. EONOMIQUES

Epreuve d’introduction à la comptabilité

Epreuve d’introduction à la comptabilité

|

1ère

année de licence – SC. EONOMIQUES Epreuve d’introduction à la comptabilité |

Session de juin 1998 |

Cas N° 1

Dans une entreprise de fabrication de meubles

en bois, la situation des effets de commerce

au 30-06-1997 est la suivante :

- lettre de change N° M47 de 27.729 DH, au 21-08-97, tirée sur le

client KARIM

- lettre de change N° M50 de 40.162 DH, au 01-09-97, tirée sur le

client KARIM

- lettre de change N° M54 de 42.120 DH, au 02-09-97, tirée sur le

client RACHID

- lettre de change N° R32 de 28.797 DH, au 30-09-97, endossée par

RACHID

Effets remis à l’encaissement :

- lettre de change N° M36 de 48.195 DH, au 31-07-97, tirée sur le

client JALAL

- lettre de change N° M39 de 37.368 DH, au 06-07-97, tirée sur le

client SAID

Effets remis à l’escompte

- billets à ordre N° BA de 18.980 DH,

au 13-08-97, souscrit par le client AHMED

- lettre de change N° M40 de 36.980 DH, au 04-08-97, tirée sur le

client RACHID

- lettre de change N° M75 de 27.000 DH, au 31-08-97, tirée

sur le client OMAR

Cette lettre de change a été remise l’escompte le 28-06-97

Effets en circulation :

- lettre de change N° B70 de 26.775 DH, tirée par le fournisseur

BRAHIM payable au 20-07-1997 et domiciliée au crédit du Maroc

- lettre de change N° LK 84 de 24.600 DH, tirée par le fournisseur

KAMAL payable au 20-08-1997 et domiciliée au crédit du Maroc

- lettre de change N° LK 92 de 25.500 DH, tirée par le fournisseur

KAMAL payable au 25-09-1997 et domiciliée à la B.M.C.E

Au courant du 3ème trimestre, l’entreprise a effectué les

opérations suivantes :

- 02-07, elle reçoit de son fournisseur KAMAL la facture N° 210 relative

à un achat de bois dur : montant hors taxe 60.000 DH, remise 10% et 5%

- 04-07, elle reçoit de la banque le bordereau d’escompte N°

ES 14 d’un montant net de 26.465 DH relatif à l’effet N°

M75

- 08-07, elle reçoit de la banque l’avis d’encaissement de

l’effet N° 36 d’un montant net de

48.184,30 DH

- 10-07,elle adresse au client KARIM la facture N° FM 98 relative à

une vente de 140 tables à 300 DH hors taxe l’une et 140 chaises

à 150 DH hors taxe l’une .

- 12-07, elle reçoit de la banque l’avis d’encaissement de

l’effet N° M39 d’un montant net de

37.357,30 DH

- 14-07,elle remet à la banque pour escompte, l’effet N° M54

- 16-07, le client KARIM retourne 20 tables et 15 chaises livrées le

10/07 sur les articles conservés, l’entreprise lui accorde un rabais

de 10%.

- 18-07, en règlement de la facture N° K 210, elle endosse à

l’ordre de son fournisseur KAMAL l’effet N° M47, accepte la

lettre de change N° LK 132, de 19.131 DH, payable au 09-09, domiciliée

à la BCM et règle le reliquat, par chèque bancaire, sous

déduction d’un escompte de règlement de 2%.

- 20-07, l’effet N° B70 est payé par le crédit du Maroc.

- 21-07, elle reçoit de la banque le bordereau d’escompte n°

ES141 d’un montant net de 41.478 DH, relatif à la remise à

l’escompte du 14-07

- 24-07, elle reçoit de son fournisseur BRAHIM la facture N° FB relative

à l’achat de contreplaqué et comportant les éléments

suivants : Montant brut hors taxe :40.000 DH, remise : 10% ports HT : 1.200

DH , le transport est assuré par les propres moyens du fournisseur BRAHIM.

- 27-07, elle accepte la lettre de change N° B98 au 13-10 tirée par

BRAHIM, domicilié à la BCM, en règlement de la fActure

N° FB 78 DU 24-07.

- 29-07, le client KARIM règle le reliquat de la facture N° FM 98

par endossement de la lettre de change N° LB 85 de 21.300 DH . au 26-09

tirée sur JALAL, par acceptation de la lettre de change N° M80 de

22.230 DH au 02-10 et le reste par chèque bancaire sous déduction

d’un escompte de règlement de 2%.

- 05-08, elle adresse au client RACHID la facture N°FM99 relative à

une vente de 310 chaises à 140 DH, hors taxe l’une et comportant,

en sus, les frais de port de 850 DH HT, le transport, assuré par un tiers,

est réglé en espèces par l’entreprise.

- 09-08, elle remet à la banque , pour escompte , l’effet N°LB85

- 12-08, elle accorde au client RACHID un rabais de 10% sur la facture N°FM99

- 15-08, elle reçoit de la banque le bordereau d’escompte N°ECD78

d’un montant net de 20.979 DH concernant la remise à l’escompte

du 09-08.

- 17-08, elle sollicite de son fournisseur KAMAL un report d’échéance

de l’effet N°LK 84 , ce dernier accepte , annule l’effet en

question et tire sur elle la lettre de change N°LK143 au 09-10, en tenant

compte des intérêt de retard au taux de 12%.

- 20-08, elle remet à la banque , pour l’encaissement à

l’effet N°M50

- 24-08 , le client OMAR sollicite , un report d’échéance

de l’effet M75. l’ayant déjà escompté, l’entreprise

lui avance, le jour même , par chèque bancaire le montant de l’effet

et tire sur lui la lettre de change N° M81 au 18-10 en tenant compte des

intérêts de retard au taux de 12%.

- 07-09, elle reçoit de la banque l’avis d’encaissement de

l’effet N°M50 d’un montant net de

40.151,30 DH.

- 09-09, l’effet N°LK132 est payé par la BCM

- 13-09, le client RACHID règle la facture N°FM99 de la manière

suivante :

* 26.841 DH, par acceptation de la lettre de change M82 au 12-10

* le reliquat par chèque bancaire sous déduction d’un escompte

de 1%

- 20-09 , elle sollicite de son fournisseur de l’effet, KAMAL un report

d’échéance de l’effet N°LK92 n’étant

plus en possession de l’effet , KAMAL lui avance, le même jour,

par virement bancaire le montant de l’effet et tire sur elle la lettre

N°LK108 au 09-11 en tenant compte des intérêts de retard au

taux de 12%.

- 24-09, elle remet à la banque pour encaissement, l’effets N°

R 32et M80

- 25-09 , l’effet N° LK 92 est réglé par BMCE .

Travail à faire :

Enregistrer au journal les écritures

nécessaires .

NB : taux de la TVA : bois, contreplaqué, chaises et tables : 20% port

: 14% , opérations de banque : 7% , taux d’escompte bancaire :

10%

Cas N°2

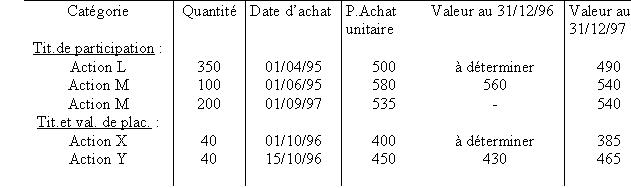

Vous venez d’être recruté par l’entreprise "IKAM"

afin de tester vos connaissances et d’aptitudes en comptabilité,

le chef comptable , vous confie le dossier des titres détenus par l’entreprise

et un extrait de la balance, avant inventaire au 31-12-97

- titres de participation 341.000

- provisions pour dépréciation des tires de participation 14.000

- titres et valeurs de placement 33.850

au courant de l’exercice, l’entreprise

a cédé 50 titres "I" à 480 DH le titre et 10

titres "X" à 415 DH le titre ; le comptable s’est contenté

de créditer les comptes titres de participations et titres et valeurs

de placement par le débit du compte banque SD du prix de cession.

travail à faire :

1- Passer au journal les écritures de régularisation des cessions

2- Passer au journal les écritures d’ajustement des provisions

au 31-12-97