Solution du 7ème exercice du 5 ème degré

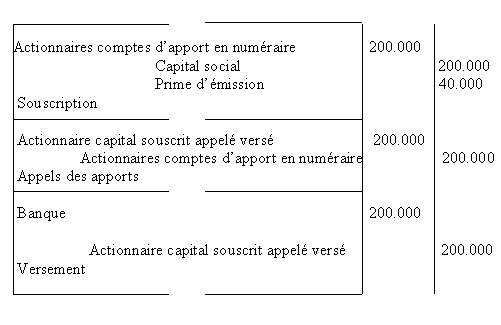

Situation net avant augmentation

:

Capital : 640.000 ( 3200x 200)

Taux d’attribution = 1 /4

Augmentation : 800000 – 640.000 = 160.000

Nombre d’action nouvelles : 160000/200 = 800

Augmentation situation nette = 800 x 250 = 200.000

Capital augmenté : 800 x 200 = 160.000

Prime d’émission : 800x 50 = 40.000

Situation nette après augmentation

Capital social : 800.000 ( 400 x 200)

Prime d’émission : 400.000/840.000

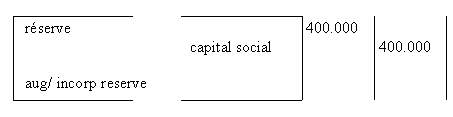

augmentation par incorporation des réserve

augmentation : 1200.000 – 800.000 = 400.000

majoration par action : 400.000/4000 = 100

la valeur avant augmentation : 200

la valeur nominale après augmentation : 200 +100 = 300

la situation nette après 2ème augmentation :

capital social : 1200000 (4000 x300)

prime d’émission : 40.000

1240.000