Solution du 15ème exercice du 3ème degré

A/ Matériel outillage

VO après achat : 4000 VO avant achat : 4000 – 800 = 3200

n = 6 – 1 = 5 ans

AC = 2400 à la fin du 5ème exercice

Donc 2400 = ( 3200 x Tx /100) x 5 = 160 x Tx

Tx = 2400 /160 = 15%

Matériel du bureau

1250 = ( 2500 x Tx /100) x 5 = 125 x Tx

Tx = 1250 /125 = 10%

B/ matériel outillage

Ancien matériel : ( 3200 x 15 /100) = 480

Nouveau matériel : ( 800 x 15/100) = 60

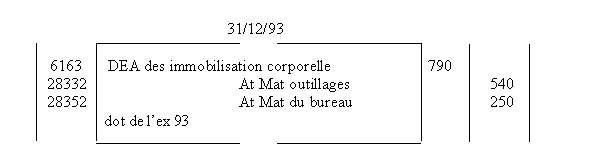

Dot 93 = 540

Matériel bureau : ( 2500 x 10 /100)

Dot93 = 250