3ème

exercice

|

3ème

exercice |

Vers le résumé du 4ème degré |

A partir de rouleaux de carton qu’elle achète une entreprise fabrique des boites de dimension variables. Elle a cependant 2 contrats principaux avec d’autres entreprises : son atelier P1 est ainsi spécialisé pour les caisses en carton destinées à recevoir des bouteilles en plastique et son atelier P2 pour des caisses destinées à l’emballage d’appareilles electro-ménagers. L’ateliers P3 n ’a pas de spécialisation, mais répond à des commandes occasionnelles. Chaque atelier utilise une qualité de carton différente . cette entreprise établit une comptabilité analytique trimestrielle

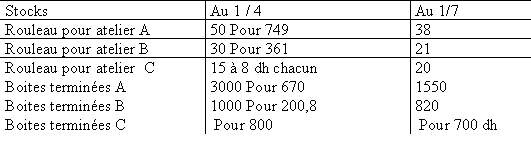

Au cour du trimestre, l'entreprise a acheté

80 rouleaux à 14,5 dh chacun pour l'atelier A qui en a consommé

90 pour 15000 boites terminées . 60 rouleaux à 12 pour l'atelier

B qui en a utilisé 70 pour 8000 boites terminées et 10 rouleaux

à 7 dh chacun pourl'atelier C qui n'en a utilisé que 5.

Au cour du trimestre, l’entreprise a vendu 16400 boites de l’atelier

A à 0,40 dh chacun et 8200 boites de l’atelier B à 0,50

dh chacun . Les ventes pour l’atelier C se montent à 2400 dh

La répartition I des charges pour le trimestre est la suivante :

La main d'oeuvre directe se répartis

ainsi :

- Atelier A : 701 heures à 3 dh

- Atelier B : 406 heures à 2,7 dh

- Atelier C : 231 heures à 6 dh

La section finance comprend la rémunération du capital ( 20000

dh) à 5% l’an .par contre on souscrit pour 90 dh de provisions

non incorporables

La section finance doit être versé intégralement à

la section administration cette dernière se répartis entre toutes

les autres en fonctions de leurs montants primaire

Le section magasin se répartit également entre les 6 catégories

des stocks existants : l’unité d’œuvre des sections

A, B et C est l'unité de rouleau utilisé et pour la section vente

le dh de ventes.

TAF :

A/ Etablir la répartition II faisant ressortir le coût de l’unité

d’œuvre

B/ Déterminer le prix de revient et le résultat analytique total

et unitaire

C/ Etablir la concordance avec le résultat de la comptabilité

générale sachant que cette dernière à enregistré

- produit accessoires : 2300

- créances irrécouvrable : 800